开云体育(中国)官方网站2024年12月31日-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

珠免集团(600185.SH)一纸股权转让公告,速即搅拌老本市集神经。这家公司筹划将所持珠海格力房产有限公司100%股权悉数转让予珠海投捷控股有限公司。这场由国资平台出头的“接盘”,不仅意味着珠免集团将透澈退出房地产蛊惑业务,更象征着这家曾依赖“地产+免税”双轮初始的国企,细密完成向大浪费主业的计谋回身。

从往来细节看,这次股权转让将以纯现款样式鼓励,不波及股份刊行;集结公司钞票鸿沟及往来对价测算,该往来瞻望组成要紧钞票重组。但这场看似水到渠成的老本腾挪背后,是否隐私着更深档次的计谋考量?当剥离地产钞票的资金注入免税主业,又将怎么重塑珠免集团的竞争疆土?

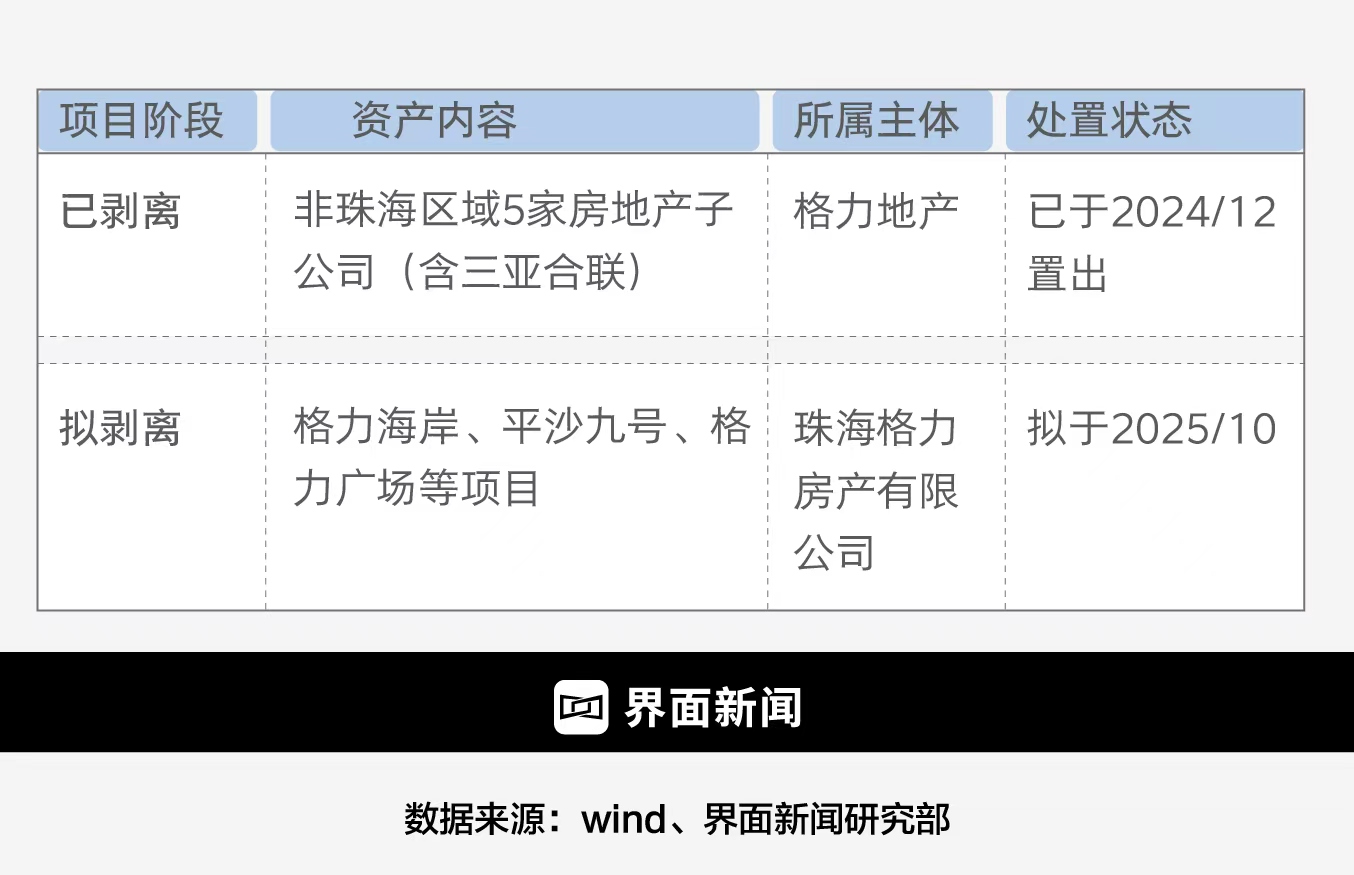

地产业务“拆弹”回溯这场“拆弹”步履的开首,实则早有布局。2024年12月31日,珠免集团完成初次要紧钞票重组:置入珠海市免税企业集团51%股权,同期置出三亚合联诞生(波及三亚湾壹号阵势)等5家非珠海区域地产子公司。更具象征性的是,公司在这次重组中明确快乐:“五年内安祥搞定一谈存量房地产业务,全面退出房地产行业”。

2025年上半年的财务数据,透澈表示了珠免集团地产业务的“株连属性”,也印证了剥离的蹙迫性。当期,珠免集团地产业务收入仅4.25亿元,同比暴跌74.52%;核心肠产平台格力房产净赔本3.36亿元,顺利导致集团全体归母净利润赔本2.74亿元。与之酿成浓烈反差的是,免税业务同期孝敬净利润3.91亿元,操办行动现款流净额达4.56亿元——一亏一盈之间,地产业务已从曩昔的“利润引擎”透澈沦为“事迹出血点”。

更辣手的是无数钞票千里淀带来的流动性压力。限度2025年6月30日,珠免集团地产关系存货账面价值约78亿元,占公司总存货83.15亿元的93.8%,其中58.13亿元为建成待售的蛊惑产物。“这些钞票就像‘冻结的资金池’,在免税业务急需资金拓展门店网罗、升级供应链的要道阶段,无疑会制肘主业发展。”券商零卖行业分析师吴佳楠对界面新闻暗示,“免税行业的竞争核心是渠谈与供应链,若资金接续被地产占用,很可能错失市集推广窗口期。”

这次10月的股权转让,恰是针对上述痛点的“精确拆弹”。珠海市国资委全资控股的投捷控股接盘,既侧目了市集化往来中可能出现的估值博弈与周期拉长问题,也体现了地方政府对国企校正的撑持。“国资平台接盘的上风在于‘效果与安全兼顾’。”吴佳楠进一步分析,“一方面能快速完成钞票交割,匡助珠免回笼现款;另一方面可通过专科化运营盘活存量地产,避免国有钞票流失,杀青资源优化竖立。”

值得情绪的是,这次往来汲取纯现款支付,不改造珠免集团股权结构,却将从根柢上重塑其业务疆土。往来完成后,公司将透澈剥离房地产蛊惑业务,成为一家隧谈以免税为核心的企业。关于改日,市集已给出积极预期——公告讦布后两个往来日,珠免集团股价逆势高涨12.6%。

免税赛谈并非坦途但老本市集的乐不雅预期背后,这条赛谈的泼辣性正安祥泄露——行业全体浪费疲软与表里竞争压力重复,珠免集团的免税之路照旧布满防碍。

免税行业的寒意已延迟至核心市集。2025年上半年,海南离岛免税购物金额167.6亿元,同比下落9.2%,购物东谈主数更是暴减26.2%至248.2万东谈主次。即即是行业龙头中国中免也未能避免,上半年其营收与净利润折柳同比下滑9.96%和20.81%。“浪费信心尚未统统复原,高端客群浪费更趋严慎,重复海南客流增长乏力,通盘行业仍处诊治期。”吴佳楠告诉界面新闻。这一配景下,刚完成“减负”的珠免,尚未发力便要直面市集减弱的压力。

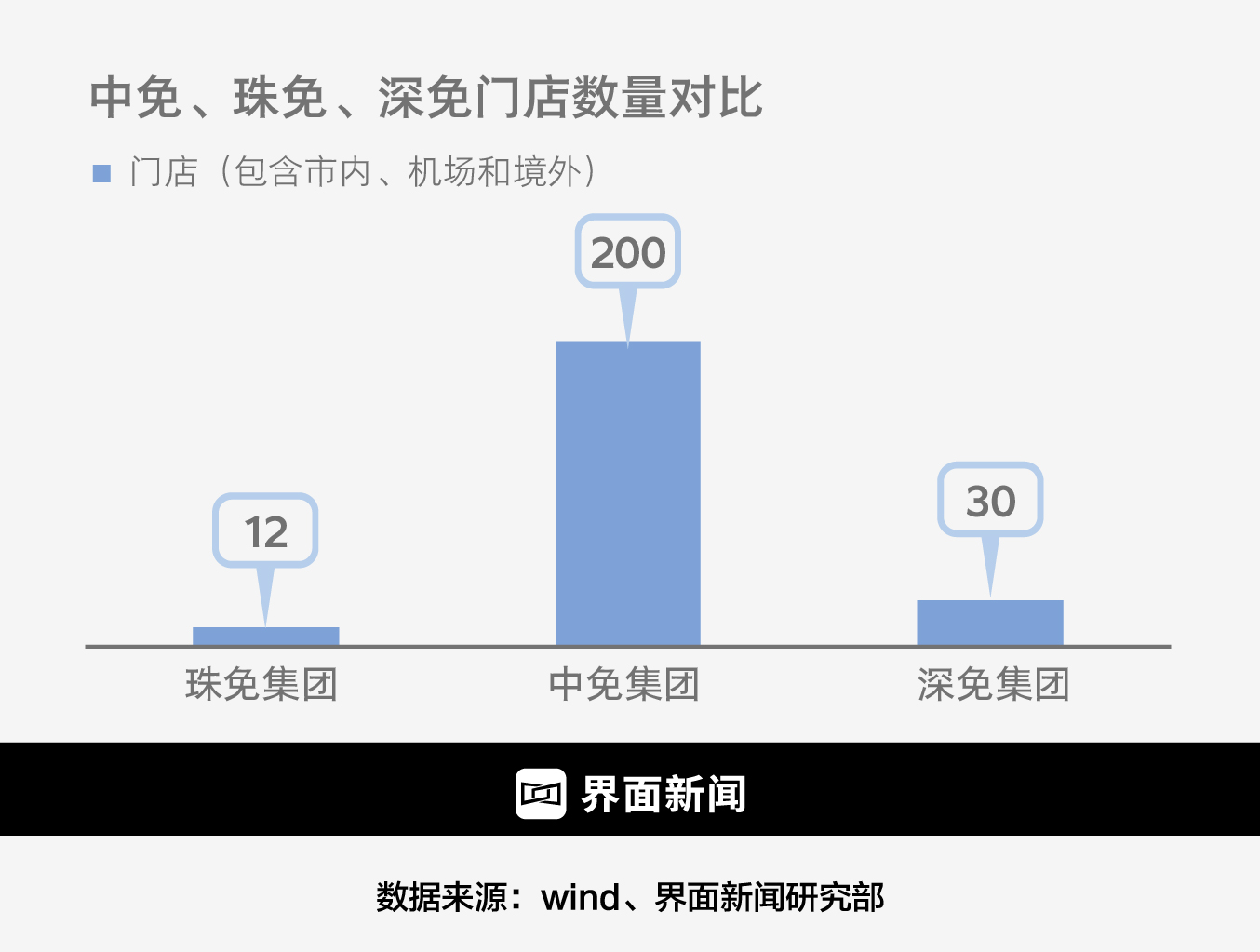

外部竞争的“会剿”态势更为严峻。从鸿沟上看,限度2025年10月,珠免已开业免税店仅12家,另有4家待开,门店类型覆盖港口、机场、跨境互助区,仍以小鸿沟单店为主。而中国中免境表里门店鸿沟已达200家(含海南离岛6、市内12、机场60+、境外5 等),差距近20倍。深免约有30家门店(含海口不雅澜湖、深圳机场、西安机场等)。

图片来源:公开贵寓整理、界面新闻谈判部

图片来源:公开贵寓整理、界面新闻谈判部海外赛场雷同不吉,DFS、新罗等巨头凭借“机场+市内+线上”的全渠谈网罗,在亚太高端客源市集捏有品牌与供应链上风,珠免的区域布局难以酿成抗衡。更辣手的是国内新势力的冲击,王府井、武商集团等“市内免税”新派司方加快落地,2025年6月武汉店、8月广州店与深圳店接踵开业,顺利在珠免深耕的大湾区酿成“前后夹攻”。

海南自贸港与横琴粤澳深度互助区(下称“横琴深合区”)是珠免集团的免税主业核心战场。

即便行业全体承压,手脚离岛免税政策的核心承载地,海南自贸港仍保持着政策红利下的基本盘。但这片市集早已被头部玩家筑起高壁垒:中国中免凭借6家离岛门店(含三亚海外免税城、海口海外免税城等核心肠标)占据约85%的市集份额,不仅在门店鸿沟、品类丰富度上酿成操纵,更通过多年运营千里淀下褂讪的高端客群与供应链议价智商酿成竞争上风。对比之下,珠免的海南布局仍处“聊以自慰”阶段——目下仅通过托管模式参与三亚湾壹号免税阵势,门店最将近到2026年才气细密商业。“这意味着改日至少一年半时分,珠免在海南基本无法分得离岛免税的增量蛋糕,而中免在此时代还会接续平定上风”吴佳楠在招揽采访时直言。

若说海南市集的挑战在于“先发颓势”,横琴深合区的博弈则聚焦于“点位卡位”的被迫。手脚衔尾粤港澳的要道节点,横琴深合区本应是珠免的“主场上风区”——毕竟其总部位于珠海,地缘协同性更强。但现实却是核心客流点位已被竞争敌手提前锁定:澳门海外机场、氹仔船埠两大海外客流进口,折柳由深免、中免拿下操办权,可顺利监禁从澳门进入横琴的旅客;而珠免目下在横琴布局2家港口店,且单店面积均不及1000平常米,也有可能面对客流被监禁。

一次“现款大挪移”怎么重塑估值锚?虽尚未公布往来价钱,这场剥离不仅是业务层面的“冒昧自如”,更可能成为缓解集团高欠债压力的“实时雨”。

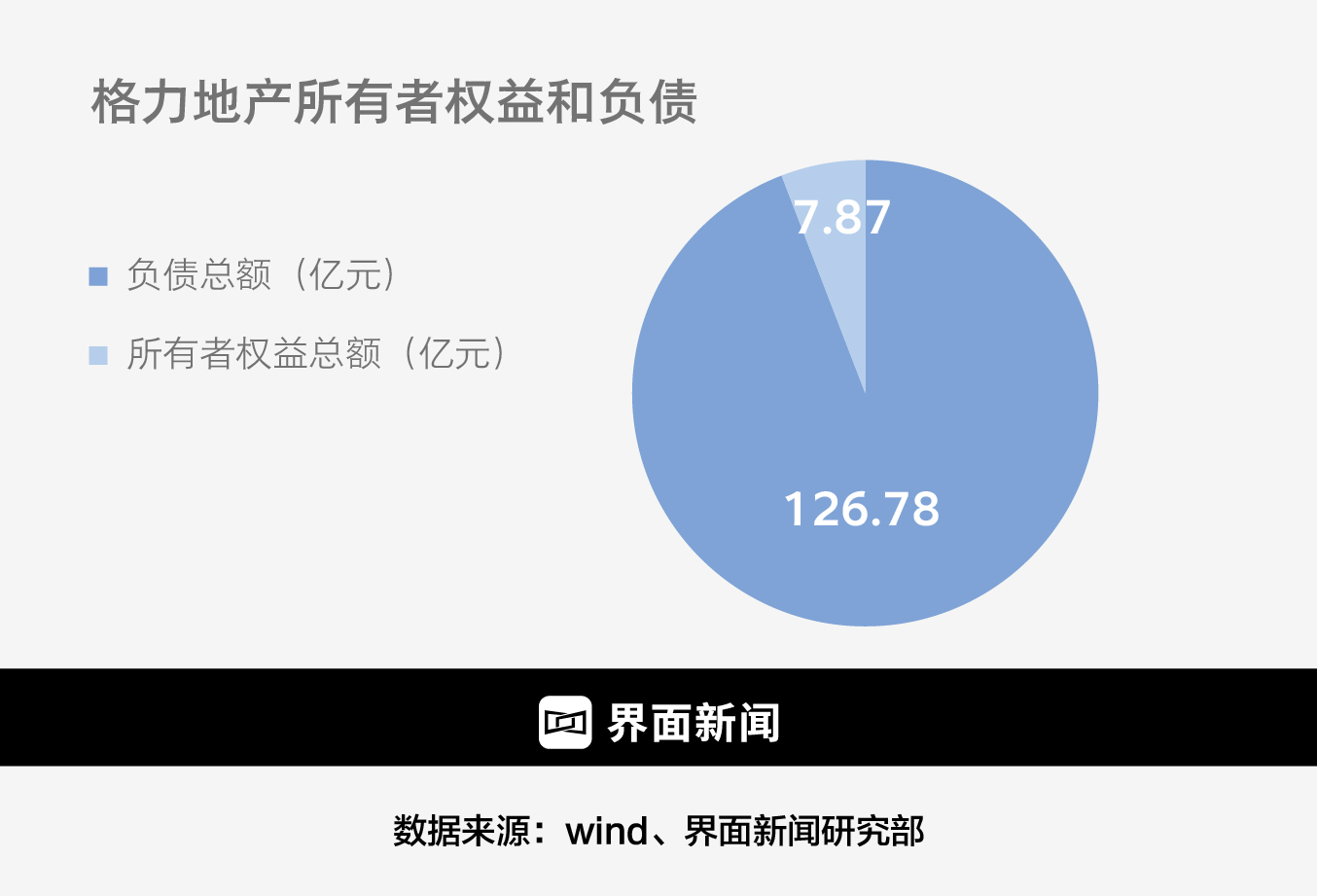

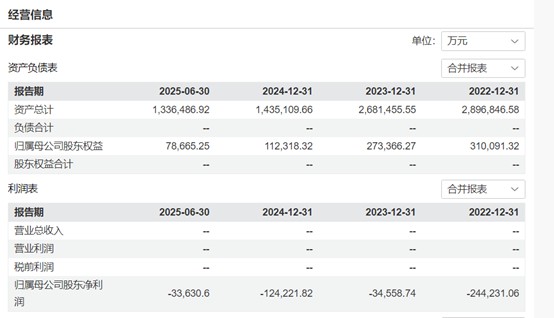

从往来地点格力房产本人来看,其早已是珠免集团的“财务株连”。Wind数据高傲,限度2025年6月末,格力房产钞票系数133.65亿元,总欠债高达126.78亿元,系数者权利仅余7.87亿元,钞票欠债率飙升至94.86%,靠近资不抵债的角落。

操办层面的赔本更让其“拖后腿”效应加重:2025年上半年,格力房产净赔本3.36亿元,顺利拖累珠免集团全体归母净利润录得负数;现款流的急切还体目下税费交纳上,天眼查信息高傲,限度2024年底,格力房产仍欠缴印花税5974.86万元,短期资金盘活压力可见一斑。

即便往来班师鼓励,格力房产的估值也难有高溢价空间。某房地产评估机构东谈主士对界面新闻暗示:“评估时会要点考量两大核心要素——阵势实验去化速率与市集可比往来价。面前房地产市集全体景气度偏低,格力房产旗下格力海岸、平沙九号等阵势标去化周期遍及拉长,重复同类阵势往来价钱回调,这类存量钞票很难得到超出市集均值的溢价。”这意味着珠免集团通过这次往来回笼的现款鸿沟,或更多聚焦于“合理退回欠债”而非“逾额收益”。

对珠免集团全体而言,剥离格力房产关系欠债的真理真理浩繁于现款回笼。限度2025年6月末,集团有息欠债鸿沟已达112.04亿元,其中短期借钱与一年内到期的非流动欠债系数79.42亿元,恒久借钱32.62亿元;纷乱的欠债基数导致公司近些年财务用度开销在5亿元以上,2025年上半年仅利息用度就团结了免税业务近40%的净利润。“若本次往来能同步剥离格力房产对应的欠债,珠免集团有息欠债鸿沟将大幅压降。”吴佳楠测算,“参考格力房产94.86%的钞票欠债率,其对应欠债约126亿元,若其中80%为有息欠债,集团每年可从简利息开销约7亿元控制,这将顺利扭转公司净利润赔本步地,显耀优化盈利结构。”

值得刺方针是,这次往来汲取现款支付样式,不波及股权变动,若能班师完成欠债剥离,珠免集团不仅能裁减钞票欠债率、减少财务用度,更能开释被地产业务占用的现款流,为免税主业的门店推广、供应链升级提供资金撑持。“对面前的珠免来说,财务减压与业务聚焦是‘一体两面’,唯有先卸下欠债株连,才气在免税赛谈的竞争中插足更多资源。”前述评估机构东谈主士补充谈。

估值方面,从老本市集估值逻辑看,免税业务遍及享有显耀溢价:中国中免面前市盈率(PE)约29倍,而A股龙头地产蛊惑商历史平均市盈率估值遍及在6–10倍。原因在于免税赛谈毛利率高、现款流稳、政策红利接续开释,成长性与驻守性兼具;反不雅地产蛊惑,高杠杆、低盘活、政策调控经常,盈利波动大,估值核心恒久受压。珠免集团完成地产钞票出售后开云体育(中国)官方网站,钞票欠债表将透澈“轻钞票化”,盈利结构由“地产蛊惑”切换为“免税运营”,可顺利对标浪费零卖估值体系。